Когда вы берёте займ под залог недвижимости, в договоре есть строчка «способ погашения: аннуитетный». Большинство людей читают это слово и идут дальше — а зря. От него зависит, сколько вы платите каждый месяц и сколько отдадите в итоге. Разберём простыми словами.

Что такое аннуитетный платёж

Аннуитетный платёж — это когда вы платите одну и ту же сумму каждый месяц весь срок займа. Размер платежа зафиксирован в договоре и не меняется: хоть первый месяц, хоть последний — сумма одна.

Само слово от французского annuité — «годовой платёж». Сегодня по этой схеме работает почти весь рынок: и банки по ипотеке, и кредитные кооперативы по займам под залог. Альтернатива — дифференцированный платёж — на практике почти не встречается.

Главный фокус: платёж один, а состав меняется

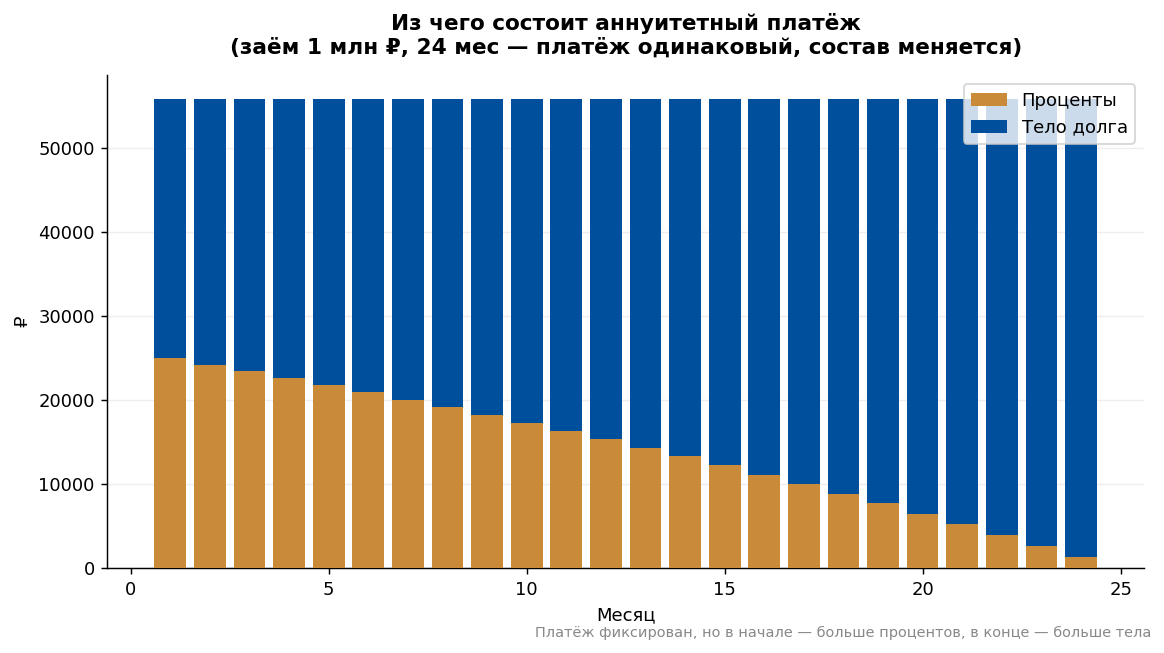

Вот что важно понять. Платёж фиксированный, но внутри он состоит из двух частей — проценты и тело долга (то, что вы реально взяли). И соотношение этих частей month за месяцем меняется:

- В начале срока бóльшая часть платежа уходит на проценты, меньшая — на сам долг.

- К концу срока наоборот: почти весь платёж идёт на тело, процентов остаётся мало.

Почему так? Проценты начисляются на остаток долга. В первые месяцы остаток большой — процентов много. Гасите долг — остаток падает — процентов всё меньше. На графике это видно наглядно:

Синее — тело долга, оранжевое — проценты. Общая высота столбика (платёж) одинаковая весь срок, но красная часть тает, а синяя растёт.

Формула — для тех, кто хочет проверить сам

Аннуитетный платёж считается так:

Платёж = Сумма займа × (r × (1+r)n) / ((1+r)n − 1)

где r — месячная ставка (годовая ÷ 12 ÷ 100), n — срок в месяцах.

Пример с графика: займ 1 000 000 ₽ на 24 месяца → платёж ≈ 55 900 ₽ каждый месяц. Считать вручную необязательно — ниже есть калькулятор, который сделает это за секунду.

Плюсы и минусы аннуитета

Плюсы:

- Платёж одинаковый — легко планировать бюджет, не нужно каждый раз сверяться с графиком.

- Первые платежи ниже, чем при дифференцированной схеме, — мягче старт.

- Можно получить бóльшую сумму на бóльший срок: нагрузка распределена ровно.

Минус:

- Итоговая переплата чуть выше, чем при дифференцированной схеме, потому что в начале вы дольше платите проценты.

Хорошая новость: минус лечится досрочным погашением. Вносите больше платежа — лишнее идёт прямо в тело долга, остаток падает, проценты пересчитываются вниз. По закону кооператив обязан принять досрочный платёж и пересчитать график.

Как это работает в займах «Поволжского ОВК»

В наших займах под залог недвижимости платёж тоже аннуитетный — вы заранее знаете точную сумму на весь срок. Это удобно: получили деньги под залог квартиры, дома или доли — и платите ровную сумму, без сюрпризов.

Конкретную ставку и размер платежа определяет комитет по займам — он зависит от суммы, срока, залога и оценки риска. Поэтому лучший способ узнать свой платёж — не формула, а расчёт по вашей ситуации.

Прикиньте сумму и платёж под вашу недвижимость прямо сейчас — за пять шагов:

Материал носит информационный характер и не является публичной офертой. Займ предоставляется под залог недвижимости. Точные условия уточняйте у специалиста: 8 800 775-64-44.